MCN机构税务风险解析:收入少报漏报、延迟确认的3大常见场景

<配资注册>MCN机构税务风险解析:收入少报漏报、延迟确认的3大常见场景

前言:

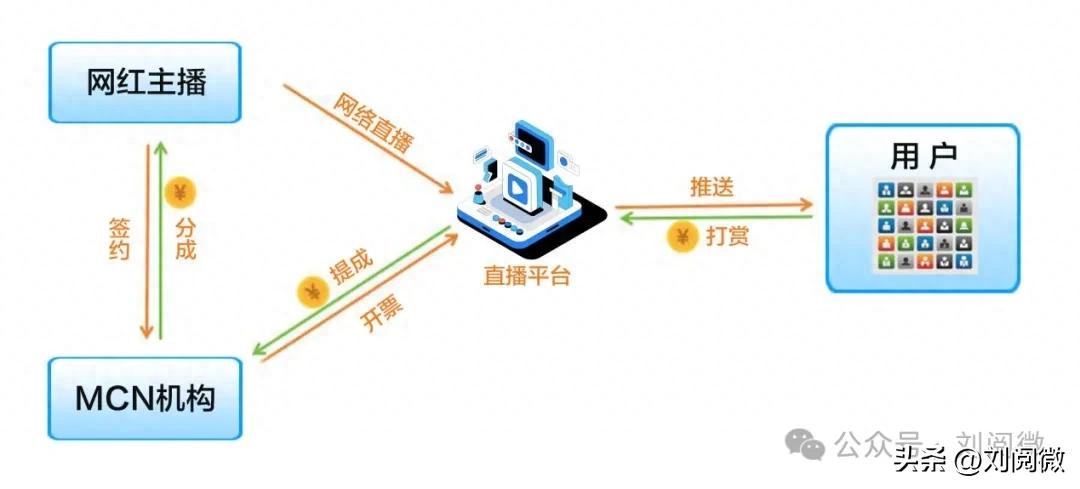

MCN(Multi - )机构作为连接达人(主播)与市场的核心纽带,业务涵盖内容生产、直播带货、广告投放、达人孵化等多个领域,其收入来源多元、合作模式复杂,在税务处理中易出现各类风险。

以下是 MCN 机构日常经营中最常见的几类税务风险,结合业务场景具体解析:

一、收入端风险:少报、漏报收入,未按规定确认应税收入

收入核算不完整是 MCN 机构最突出的税务风险,核心问题在于 “隐瞒收入” 或 “延迟确认收入”,常见场景包括:

未开票收入不申报:MCN 机构的收入中,部分来自直播打赏、小额广告合作、私域带货等,这类收入常因对方不主动索要发票,机构便不记账、不申报。例如:某 MCN 旗下主播通过直播间收到观众打赏 50 万元,企业未将这笔收入计入 “其他业务收入”,也未申报缴纳增值税和企业所得税,一旦被税务机关通过平台数据比对发现,需补缴税款及滞纳金。

视同销售收入遗漏:为吸引流量,MCN 机构常通过直播间送福袋、发实物奖品(如手机、化妆品、家电),这类 “无偿赠送” 需按 “视同销售” 确认收入,但多数机构会忽略这一环节。例如:某 MCN 在直播中赠送 100 台平板电脑(总价值 30 万元),未申报视同销售收入,不仅需补缴增值税及附加、企业所得税,还需为获奖用户按 “偶然所得” 补扣 20% 的个人所得税(若未代扣,企业需承担补缴责任)。

收入确认时点延迟:部分 MCN 机构会将已到账的广告佣金、带货分成,挂在 “预收账款” 或 “其他应付款” 科目MCN机构税务风险解析:收入少报漏报、延迟确认的3大常见场景,延迟至次年申报,试图拖延缴税。例如:某 年 12 月收到品牌方广告合作款 100 万元,未按 “权责发生制” 确认 2023 年收入,而是推迟到 2024 年申报,这种行为属于 “延迟纳税”,可能面临罚款和滞纳金。

二、成本费用端风险:虚增费用、无票列支,扣除凭证不合规

MCN 机构在成本费用核算中,常因 “凭证不规范” 或 “虚增费用” 触碰税务红线,主要表现为:

无发票列支费用:由于合作对象多元(如个体主播、小工作室、线下服务商),部分 MCN 机构在支付费用后无法取得合规发票,便直接以 “暂估费用”“白条” 入账,在企业所得税税前扣除。例如:某 MCN 支付给个体主播演出费 50 万元,未取得主播代开的增值税发票,仅以银行转账记录入账并税前扣除MCN机构税务风险解析:收入少报漏报、延迟确认的3大常见场景,被税务机关核查后,需调增应纳税所得额,补缴企业所得税(若为一般纳税人,还无法抵扣进项税)。

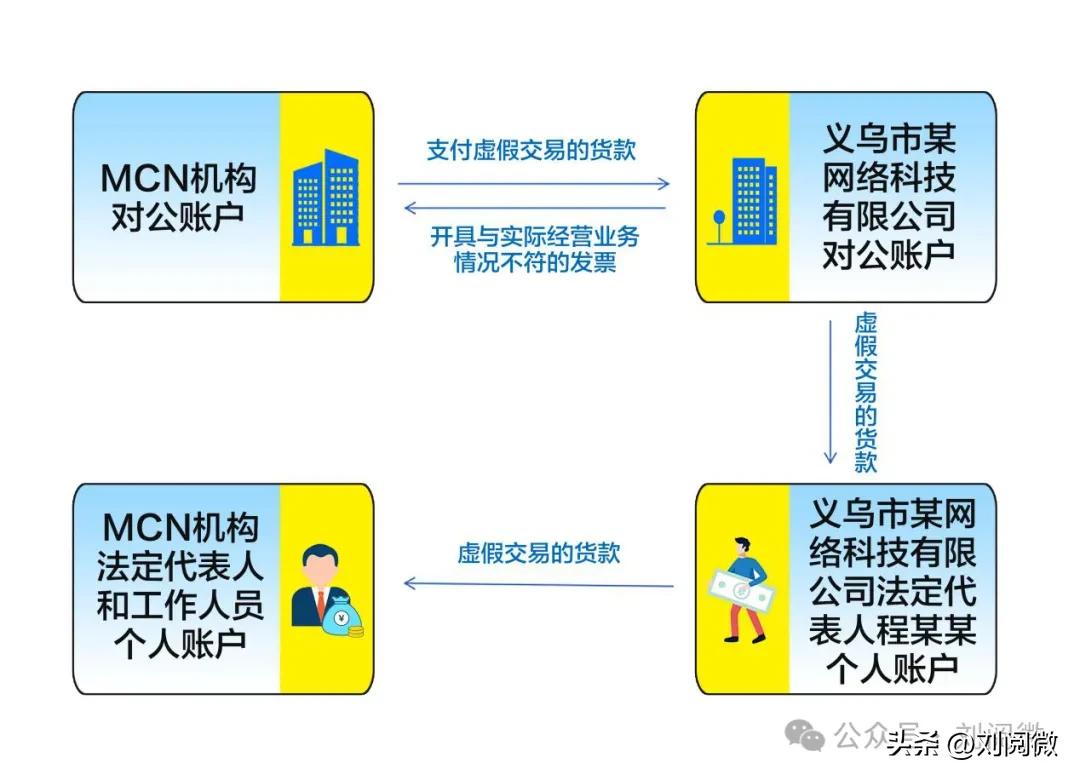

虚开服务费发票抵扣:为减少增值税缴纳,部分 MCN 机构会通过不法企业虚开 “信息技术服务费”“推广服务费”“咨询费” 等发票当前个税管理有哪些风险,用于抵扣进项税或虚增成本。例如:某 MCN 为抵扣进项税,从第三方虚开 “信息技术服务费” 专用发票 200 万元(税率 6%),抵扣增值税 11.32 万元,同时虚增成本 200 万元少缴企业所得税。此类行为属于 “虚开增值税专用发票”,情节严重者可能涉及刑事责任。

费用与收入不匹配:部分 MCN 机构将与业务无关的费用(如股东个人消费、家庭开支)计入公司费用,或过度计提 “预提费用”“坏账准备”。例如:某 MCN 老板将个人购买的豪车、房产的费用计入公司 “管理费用”,或无依据计提 “主播解约赔偿准备金” 300 万元,这类费用因 “与生产经营无关” 或 “不符合扣除规定”,会被税务机关剔除,需补缴税款。

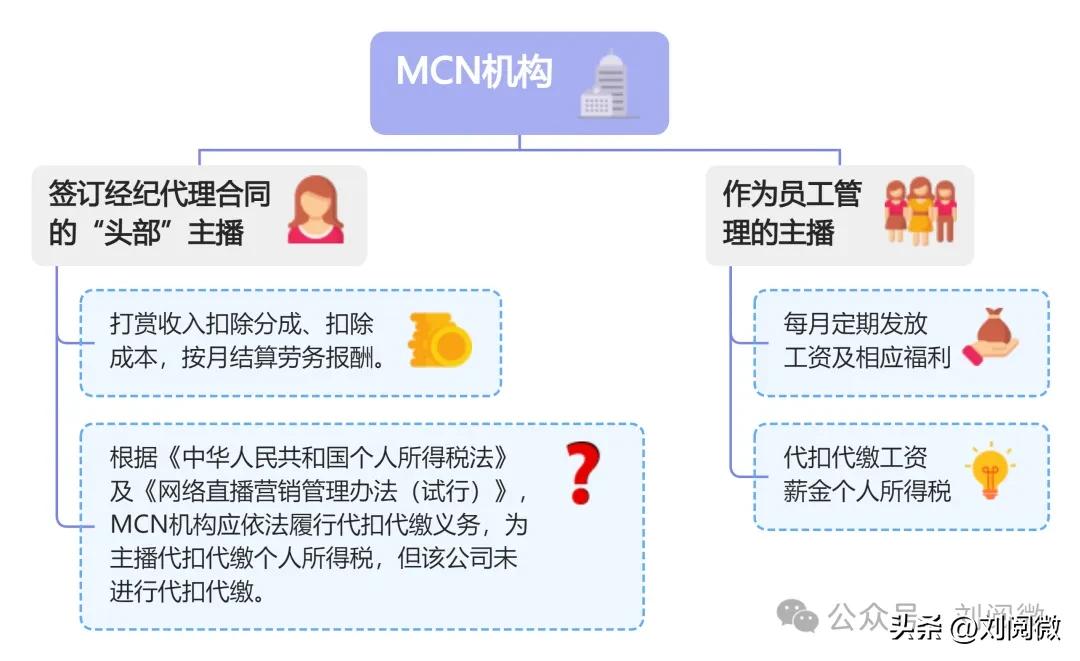

三、合作模式风险:主播个税代扣代缴义务缺失,劳务 / 工资界定不清

MCN 与主播的合作模式(全职雇佣、劳务合作、个体工商户合作)不同,税务处理方式差异极大,若界定不清或未履行代扣义务,易引发风险:

未代扣代缴主播个税:若 MCN 与主播为 “劳务合作关系”(非全职),企业需按 “劳务报酬所得” 为主播代扣代缴个税(预扣率 20%-40%),但部分机构会忽略这一义务,直接全额支付报酬。例如:某 MCN 支付给兼职主播劳务报酬 10 万元,未代扣个税,税务机关会要求企业补扣补缴(若主播已离职,企业需先行垫付),同时可能对企业处以罚款。

劳务与工资混淆:部分 MCN 为降低社保成本,将全职主播按 “劳务合作” 处理(不签劳动合同、不缴社保),仅按 “劳务报酬” 申报个税;或相反,将兼职主播按 “工资薪金” 申报,虚增工资成本。例如:某 MCN 将 5 名全职主播按 “劳务” 申报个税,未缴纳社保,被税务机关与社保部门数据比对发现后,需补缴社保费用,同时调整个税申报方式,补扣差额税款。

利用 “个体主播” 规避税费:部分 MCN 会要求主播注册个体工商户,将 “劳务报酬” 转为 “经营所得”(试图适用更低核定税率),但若主播个体工商户无实际经营场所、无真实业务,仅为 “开票工具”,则属于 “滥用核定征收”,税务机关会认定为 “虚构业务”,要求 MCN 补缴税款,并对主播个体工商户调整征税方式。

四、税收优惠适用风险:违规享受政策,不符合优惠条件

部分 MCN 机构会试图套用不属于自身行业的税收优惠当前个税管理有哪些风险,或未满足条件却虚假申报,常见于 “研发费用加计扣除”:

研发费用加计扣除政策针对 “从事研发活动的企业”,但 MCN 机构主营业务多为 “文化传播”“广告服务”“直播运营”,属于政策负面清单行业(或无实际研发活动),却虚构 “直播技术研发”“内容算法研发” 项目,虚增研发费用并享受加计扣除。例如:某 MCN 将主播培训费用、设备采购费用计入 “研发支出”,申报加计扣除 50 万元(按 75% 加计),被税务机关核查后,需调减加计扣除金额,补缴企业所得税,并面临处罚。

五、资金往来风险:公私账不分,资金流向与业务脱节

部分中小型 MCN 机构存在 “公私账混用” 问题,老板个人银行卡与公司账户频繁转账,易被认定为 “账外收入” 或 “视同分红”:

公账资金转入私账未缴税:MCN 将公司账户资金转入老板个人卡,未用于公司经营,也未按 “股息红利所得” 申报个税(税率 20%)。例如:某 MCN 老板 2023 年从公司账户转走 100 万元用于个人购房,未申报个税,被税务机关认定为 “视同分红”,需补缴个税 20 万元及滞纳金。

私账收取收入未入账:部分 MCN 让品牌方、平台将合作款直接转入老板或员工私账,不进入公司账户,完全脱离税务监管。例如:某 MCN 通过员工个人微信收取带货分成 80 万元,未入账申报,属于 “隐瞒收入”,一旦被大数据监测(如微信、支付宝流水核查),需全额补缴税款,并处以罚款。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/1254.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。