个人增值税起征点是多少?2023年标准与工资扣税深度解析

<配资注册>个人增值税起征点是多少?2023年标准与工资扣税深度解析

工资扣个税标准2022

〖A〗、当工资超过5000元时,超出部分需按照个人所得税法规定缴纳个人所得税。具体的扣税方式是根据应纳税所得额(即工资收入减去各项免税额、扣除项后的金额)和相应的税率进行计算。目前,我国的个税起征点为5000元,意味着只有当工资收入超过这一标准时,才需要缴纳个税。

〖B〗、工资超过5000元的扣税方式主要依据个人所得税征收标准,2022年的征收标准如下:个税起征点 我国目前的个税起征点为5000元。即工资收入超过5000元的部分,才需要缴纳个人所得税。税率与速算扣除数 对于工资收入超过起征点的部分,会根据累进的税率表进行计算。

〖C〗、扣税方式 当工资超过5000元时,超出部分需要缴纳个人所得税。具体的税额计算会根据个人所得税税率表进行累进计算。也就是说,工资中超出5000元的部分,会根据不同的税率级别进行逐级累加计算税额。

个税变了!明年1月1日起执行!

根据国家税务总局的相关文件,自2022年1月1日起,个人取得年终奖将不再适用优惠算法,即不能再单独计税,而应并入当年综合所得计算缴纳个人所得税。这一变化可能对个人的税务负担产生显著影响个人增值税起征点是多少?2023年标准与工资扣税深度解析,年内发、年后发到手奖金可能相差上万元。

自2021年1月1日起,国家税务总局进一步简便优化部分纳税人个人所得税预扣预缴方法,主要优化两类纳税人的预扣预缴方式,避免“先预缴、再退税”的麻烦,减轻办税负担。

明年1月1日起,个人所得税预扣预缴方法优化的主要内容为:对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。

取消核定征收!2022年1月1日执行!

〖A〗、公告实施前独资合伙企业已持有权益性投资的,应当在2022年1月30日前向税务机关报送持有权益性投资的情况。税务机关接到核定征收独资合伙企业报送持有权益性投资情况的,调整其征收方式为查账征收。服务与辅导:各级财政、税务部门应做好服务辅导工作,积极引导独资合伙企业建立健全账簿、完善会计核算和财务管理制度、如实申报纳税。

〖B〗、三)流转税流失隐患按收入定率或定额征收的企业个人增值税起征点幅度,其成本费用发票取得与否不影响企业所得税,可能促使上游企业不开发票,导致增值税、消费税等流失。(四)税收优惠受限核定征收企业仅能享受少数税收优惠,而查账征收企业可全面享受减税降费政策红利。

〖C〗、突发!核定征收全面上调!2022年1月1日起执行 近日,税务局发布重要通知,宣布自2022年1月1日起,全面上调企业所得税核定征收率。这一政策调整引发了广泛关注,特别是对那些采用核定征收方式的企业而言,影响尤为显著。

〖D〗、年并非全面取消核定征收,而是取消了个人独资、合伙企业权益性投资经营所得的核定征收,并改为查账征收。

〖E〗、核定征收并未全面取消,只是针对涉及权益性投资的个人独资企业、合伙企业改为查账征收。具体说明如下:政策调整范围:自2022年1月1日起,涉及股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税。

个税变了!全年一次性奖金计算也变了~~

〖A〗、全年一次性奖金计税方式的变化 旧规定:在2021年及以前,全年一次性奖金可以选择单独计税,即不并入当年综合所得,而是单独作为一个月工资、薪金所得计算纳税。新规定:自2022年1月1日起,全年一次性奖金必须并入当年综合所得计算缴纳个人所得税,不能再选择单独计税。

〖B〗、自2022年1月1日起,居民个人取得的全年一次性奖金应并入当年综合所得计算缴纳个人所得税,取消了此前单独计税的选项。具体政策变化及影响如下:政策调整内容过渡期政策(2019年-2021年):根据财政部、税务总局通知,2021年12月31日前个人增值税起征点幅度,年终奖可选择单独计税或合并计税。

〖C〗、年度个税抵扣政策核心变化为:全年一次性奖金需并入当年综合所得计税,且专项附加扣除信息需于每年12月确认或修改。 具体内容如下:年终奖纳税方式调整政策依据:根据财政部、税务总局通知,自2022年1月1日起,居民个人取得的全年一次性奖金必须并入当年综合所得计算缴纳个人所得税。

〖D〗、年终奖单独申报(旧方式):应纳税额 = 全年一次性奖金收入 × 适用税率 - 速算扣除数 适用税率:以全年一次性奖金收入除以12个月得到的数额,对照月度税率表确定。

〖E〗、对于全年一次性奖金,财政部和国家税务总局在财税〔2018〕164号文件中提供了特殊处理办法。在2021年12月31日前,这类奖金可以选择不并入综合所得,而是以发放金额除以12个月,然后参照月度税率表计算个税,公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

个税计算方法2022税率表(年1月1日执行,年终奖要这样算个税)

政策依据与计税方式根据《个人所得税法》及2022年实施的新规,自2022年1月1日起,居民个人取得的全年一次性奖金需并入当年综合所得计算个人所得税。综合所得包括工资、薪金所得,按纳税年度合并计算,适用3%-45%的超额累进税率。非居民个人取得的工资、薪金所得则按月或按次分项计算。

年终奖个税计算需根据发放时间确定计算方式,2022年1月1日前发放的年终奖可单独计税,公式为:税款=年终奖×税率-速算扣除数,其中全月应纳税所得额=年终奖/12,对应税率表确定税率和速算扣除数。

现行个人所得税最新最全的税率表个人所得税如何计算和申报明确纳税义务发生时间个税的计算及申报方式【个税计算案例】个人所得税的汇算清缴这33种情况免征个人所得税内容太多了,最后的免税情况,不在此一一展示了。

年起年终奖并入综合所得缴纳个税的计算公式为:应纳税额=(全年收入+年终奖-五险一金-专项扣除-6W)×适用税率-速算扣除数。具体计算步骤如下:确定收入总额:将全年工资薪金收入与年终奖收入相加,得到综合所得总额。

年终奖的个税税率计算主要依据两种计税方式,且自2022年1月1日起有所调整:2021年12月31日前的计税方式:不并入当年综合所得,单独计税:全年一次性奖金收入除以12个月得到的数额,依据按月换算后的综合所得税率表,确认适用税率和速算扣除数。

应纳税额 = (年收入 - 减除费用 - 附加扣除 - 专项附加扣除 - 其他扣除) × 税率 - 速算扣除数 综合所得适用税率表如下:案例分析 小王案例:2020年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。按单独计税方式:小王共需缴纳900元个税个人增值税起征点是多少?2023年标准与工资扣税深度解析,年终奖到手29100元。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/1481.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。

销售高手都在讲故事:一个故事让教授放弃高薪

销售心态故事:维珍总裁用玩得开心做到顾客至上

销售小故事:浪子回头,从混混到销冠的逆袭

中石油便利店采购闽货:销售增8%,供应商如何抓住机会?

中石油便利店采购锡林郭勒羊肉,加油站也能买草原好肉

中石油便利店采购指南:8平米小店年销百万的秘密

中石油便利店采购指南:党建共建如何让合作更高效

刷美元POS机提额方法:每月刷15-20笔,三个月稳提固定额度

工厂老板必看:工业机器人改造生产线,优化流程降本增效

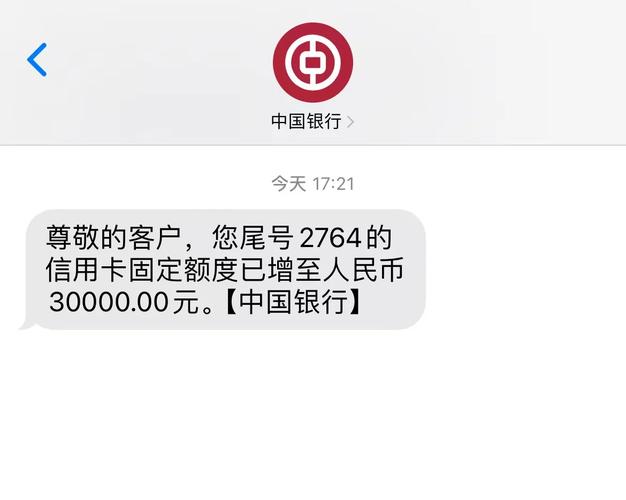

中国银行visa信用卡额度及提额方法,速看

小学科学探究机器人制作与环保意识培养教学研究全解析

企业如自家,发展靠大家,探讨职工与企业关系及权益保护