我国上市银行监事会变动,新公司法下审计委员会能否担监督重任?

<配资注册>我国上市银行监事会变动,新公司法下审计委员会能否担监督重任?

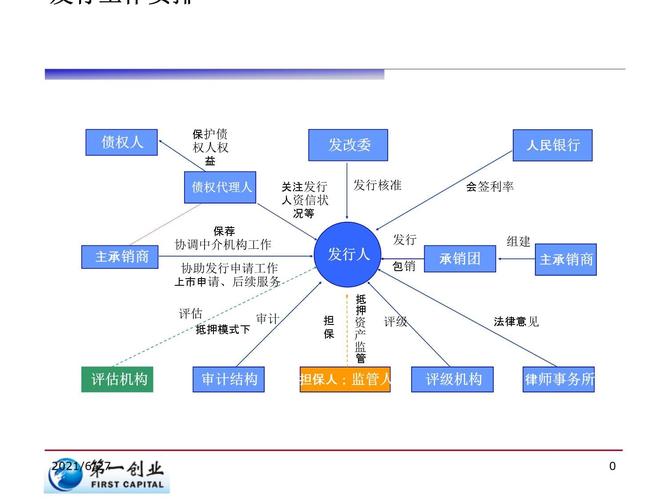

上市银行正在掀翻“老三会”的旧桌子。曾经作为股东大会眼皮子底下“看家护院”的监事会,如今在多家上市银行的组织架构图上悄然消失,取而代之的是董事会直接领导的审计委员会。这并非个别银行的小动作,而是一股集体潮流——从上海到深圳的上市银行,几乎无一例外地选择了这第三条新路,授权审计委员会接管之前法律赋予监事会的全部监督权。随着这一根本性调整,悬在每个投资者心头的问题变得异常尖锐:没有了独立于董事会的“外部眼睛”,躲在董事会旗下的审计委员会,到底能不能管住那些曾经需要跨部门才能被监督的董事和高管?

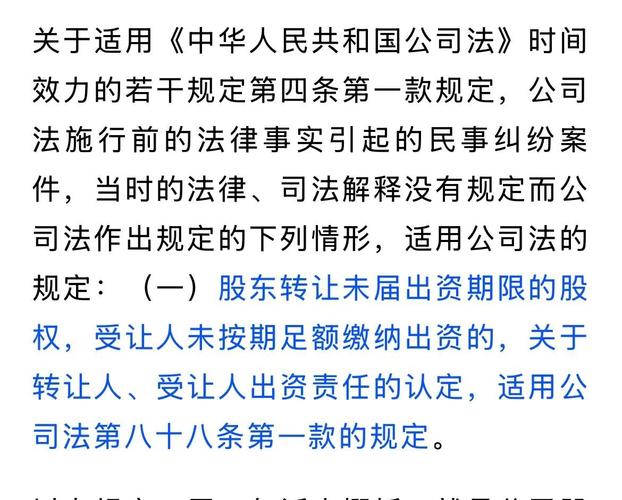

这幕大戏的开场,源于2023年修订发布的《中华人民共和国公司法》。这部商业活动的基本法为银行们送上一份“定心丸”,明确提出:“可以按照公司章程的规定在董事会中设置由董事组成的审计委员会,行使本法规定的监事会职权,不设监事会或者监事。”一句“可以不设”,为近20年来监管体系的重构按下了启动键。

在这之前,情况完全不同。2004年修订的公司法白纸黑字写着,股份有限公司必须设立监事会。这个“铁律”随着股份制改革的潮水,被移植到了每一家银行,直到新公司法打破僵局。可以说,取消监事会不是勇气问题,而是时机问题。恰是法律的松绑,让银行有了按下“删除键”的底气。

监督体系迭代的本质,是权力制衡链条的切换。

过去,监事会是个“直脾气”。它直接接受股东大会的委托,像个“钦差大臣”,不隶属于任何一方,专门盯着董事会和高管层的一举一动。从经营决策拍板,到财务报表真假,再到风险管理漏洞,上到政策制定,下到具体执行,都在其监督范围内。

现在,审计委员会是个“体制内”。它依附于董事会,在董事会的直接领导下行事。它更像一个戴着深度眼镜的“技术专家”,主要聚焦于银行的内部控制是否健全、财务信息是否可靠、风险管理是否到位。它的工作方式不是外部“找茬”,而是内部“体检”——对银行的肌体进行监督、检查和评估。

两者的职责确实有重叠,但定位天差地别。如果说监督是场球赛,监事会是独立的裁判组,直接对联赛(股东大会)负责;审计委员会则像球队内部的专业技术分析部门,向教练组(董事会)汇报工作。

新官上任,规矩得讲清楚。以宁波银行修订后的公司章程为例,新一代审计委员会明确了“上岗资格证”标准:必须由董事组成,召集人应为会计专业人士,团队人数不得少于3名,而且独立董事要占大多数我国上市商业银行有哪些,但绝不能有本行的实权高管进入这个圈子。

这些要求不可谓不专业,甚至有点“苛刻”。独立董事占绝对多数,确保了专业性和一定程度的外部视角;会计专家牵头,直接把最核心的财务监督大权交到了行家里手手中。从纸面设计看,这似乎是一个更聚焦、更专业的监督团队。然而,最尖锐的问题恰恰就藏在这份“新官画像”中--

审计委员会的成员,全部来自董事会。

这就立刻引出了一个无解的逻辑困境:医生(审计委员会)难道能给自己(董事会)做手术吗?

监督结构的根本改变,实质上是把一个原本独立于决策层的监督主体,变成了决策层内部的一个“自查程序”。当审计委员会的“顶头上司”正是它要监督的董事会,当审计委员会成员与执行董事坐在同一张桌子上开会,这份“自查清单”的含金量究竟有多重?

不能简单地说审计委员会“必然失控”。比如,它的阵容中有大量资深的外部独立董事,他们的权威可能更多依赖健全的市场声誉机制和职业操守,一旦监督失职需承担法律责任。这或许意味着,银行的监督体系从过去那种稳定、但有时略显僵化的“制度制衡”我国上市商业银行有哪些,转向了风险更高、但也可能更市场化、更依赖专业人士个人信用的“声誉约束”。是监督效率提升了,还是权力扩张的风险敞口放大了?没人能给出标准答案,只有时间能验证。

当舞台中央的旧角色谢幕,人们也开始关心那些曾经围着舞台转的“幕后人员”。原监事会成员的“再就业”问题,成为新监督体系落地后的又一大看点。

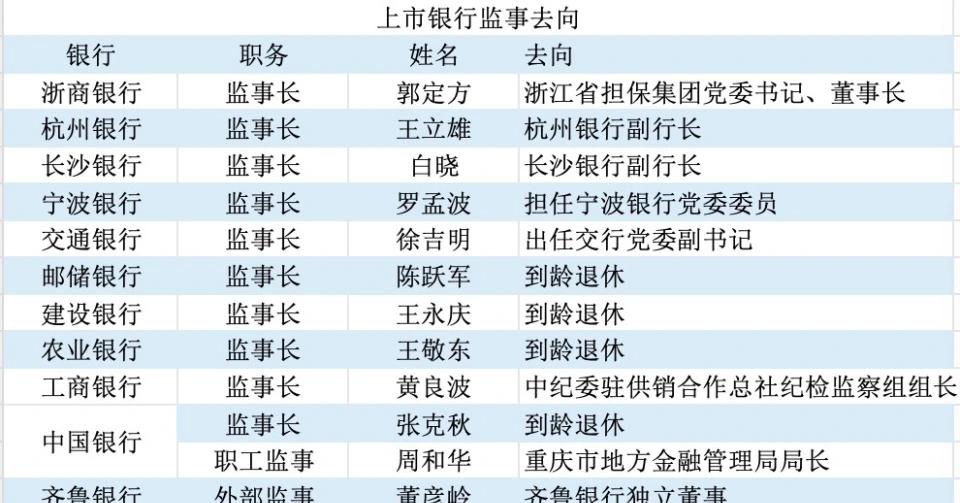

此前,上市银行监事会像个小型“联合国”,成员通常在7人左右,被划分为职工监事、股东监事和外部监事三大类。变革发生后,其“分流”路径异常清晰:身在本行的职工监事,多数回到原岗位继续奋斗,偶尔抬头看看新的监督天有多高;股东方派出的监事,则打道回府,在从属股东单位继续自己的日常工作;最灵动的是外部监事,他们如同自由职业者,可以无缝切换身份,部分佼佼者更直接转任了银行更核心的领导圈层——独立董事或外部董事。苏农银行的束兰根、齐鲁银行的董彦岭、青农商行的王庆金等,便是首批吃下这口“螃蟹”的外部监事代表。

有意思的是,这波转岗风潮还伴随着一个敏感话题:薪酬涨幅的合理性。外部监事转任独立董事后,从银行额外获取的报酬出现明显增加并非个案。更市场化定价的独立董事席位我国上市银行监事会变动,新公司法下审计委员会能否担监督重任?,似乎为这些专业人士打开了新的薪酬空间。

上市银行集体取消监事会,绝非一个孤立事件。表面上看,是取消了一个部门、更改了一份章程;深层意义上,是对银行治理中“权力如何相互平衡”这一千古课题,提出了全新的中国式解题思路。

告别监事会未必是件坏事。过去某些银行确实存在监事会“形式多于实质”、独立性不强的问题。取而代之的审计委员会,带着更新的法律授权和更专业面孔登场,寄望它在信息革命深化、金融技术迭代的今天,能更高效地洞察风险、更敏锐地校正航线。

但新命题同样棘手。将外部监督职能内化给决策层下属机构,考验的已不再只是一个委员会的工作能力,而是整个银行公司治理中“制衡文化”的灵魂。审计委员会会否重蹈覆辙,沦为又一个“橡皮图章”?它向董事会汇报工作的机制设计,是否会系统性地抑制其对董事会成员的监督意愿?这些悬而未决的问题,如同未拆封的“薛定谔的盒子”,只有当银行进行下一轮重大决策、或遭遇新一轮挑战时我国上市银行监事会变动,新公司法下审计委员会能否担监督重任?,才会给出最终答案。

变革的帷幕已经拉开,市场将在未来的每一份年报、每一次事件决策中,持续审视这个“新管家”的成色。这场权力博弈游戏的最终结局,关乎的不仅是银行自身的稳健基因,更是整个金融市场信任基石的成色。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/1629.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。