油价涨跌影响通胀和债市,国家发改委成品油价格周报解读

<配资注册>油价涨跌影响通胀和债市,国家发改委成品油价格周报解读

“精选摘要:通胀和债市影响:主要影响PPI,对债市压力可控、注意短期情绪扰动。(1)原油价格每调整10%或带动PPI变动0.35个百分点,国内油价在多种举措下波动明显小于海外,对CPI影响通常在0.1个百分点以内。(2)若油价涨幅维持,或带动今年3月PPI环比超过0.6%。同比在4月提前回正,(3)长。”

1. 一、地缘政治驱动下,通胀担忧再现1、美伊冲突升级,避险情绪升温,权益、商品市场波动加剧。

2. 本周资本市场避险情绪升温,另外战事影响能源供应收紧,原油价格快速走高。

3. 市场行情方面,(1)商品:布油、WTI原油期货价格突破90美元/桶处于历史高位。

4. 国内南华工业品期货行情分化,原油和低硫燃料油等分项显著上涨,风险资产走弱。

5. (2)权益:沪深300累计下跌1.1%,回吐年初以来涨幅。

6. 申万行业石油石化、煤炭等能源板块强势油价涨跌影响通胀和债市,国家发改委成品油价格周报解读,公用事业等避险板块小幅走升,其他行业走弱。

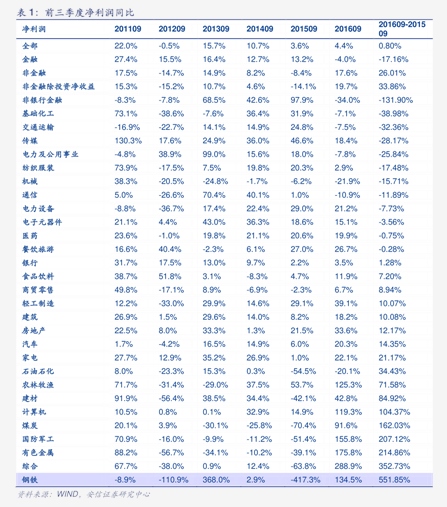

7. 2、油价对通胀和债市影响:主要影响PPI,对债市压力可控、注意短期情绪扰动。

8. (1)原油价格每调整10%或带动PPI变动0.35个百分点,国内油价在多种举措下波动明显小于海外,对CPI影响通常在0.1个百分点以内。

9. (2)若油价涨幅维持,或带动今年3月PPI环比超过0.6%。

10. 同比在4月提前回正,(3)长期对于债市影响可控,主要是货币政策保持克制,避险情绪升温对权益市场有所压制。

11. 但短期PPI突破关键点位带来的通胀预期交易或对债市形成阶段性扰动,例如当PPI环比接近或超过0.5%;当供给端以及输入性通胀驱动PPI同比转正、若期间伴随需求小幅修复,10y国债的上行幅度高峰通常在10bp以内。

12. 总结而言,地缘政治引发的油价变动高点和持续性都较难把握,若3月油价中枢维持在80美元/桶以上、对应3月PPI环比达到0.5%创2022年5月以来新高,若3-4月油价中枢维持在75美元/桶以上,4月PPI同比转正是大概率事件,警惕对应时点数据公布对债市的扰动。

13. 二、两会跟踪:宏观基调、财政货币、金融监管3月6日,发改委等四部委负责人出席经济主题记者会答记者提问:(1)宏观基调:十五五规划以推动高质量发展作为主题。

14. 消费方面,商品消费聚焦以旧换新和“三新”试点,服务消费明确“6+3”工作重点。

15. 投资方面国家发改委成品油价格周报,主体上增加政府投资规模,方向上推进“六张网”和重点领域建设。

16. 产业方面,设立国家级并购基金,“十五五”时期重点打造六个新兴支柱产业和六个未来产业。

17. (2)财政政策:积极的财政政策既体现在资金规模上,政策力度给足,更体现在强化政策协同上。

18. (3)货币政策:综合运用短中长期政策工具,强化利率政策执行和监督,汇率水平处于中值区间。

19. 金融风险方面,国债利率稳定在1.8%附近,研究特定情境下对非银机构的流动性支持。

20. (4)金融监管:近期将推出深化创业板改革、优化再融资机制措施,着力引导行业机构专注主业发展。

21. 债市策略:关注通胀扰动,等待行情逐步演绎1、短端:下行至低位,挖掘空间有限。

22. 春节后资金条件维持宽松,央行流动性投放规模操作相对克制,2月买债规模下降、3M买断式逆回购净回笼。

23. 综合考虑资金缺口及两会央行政策目标,资金面大概率延续平稳状态。

24. 对于短端品种而言,(1)存单:总量宽松预期压缩,目前,1yMLF边际中标价格或在1.5%附近,基本接近DR007价格水平(按照高于政策利率5-10bp,即1.45-1.5%),央行仍关注“从短至长”的合理定价,若政策利率不降息,MLF定价继续压缩的概率有限,1y国股行存单降价至1.55%或为“阻力位”,下行突破空间逼仄。

25. (2)短信用:存单供给“清淡”,配置需求向短端信用品种倾斜,当前5y以下信用利差已压缩至5%以下的历史低位,进一步挖掘的空间有限。

26. 2、长端:(1)美伊格局或导致市场风险偏好短期受到扰动,短期权益市场或处于震荡区间,债市胜率不低。

27. 不过,两会相关信号指向降息预期压缩,且油价上涨带动通胀预期升温;加之10年期国债接近1.8%附近,央行买债规模边际有所下降,大行二级市场买入较此前回落,债市赔率空间或有限。

28. (2)票息挖掘上,根据品种的配置比价,按凸点进行利差挖掘。

29. 中短端聚焦5y国开,长端关注8y口行债;超长端交易性资金关注30-10y国债利差压缩机会,保险资金可高点配置15y-20y的超长端地方债。

30. (3)具体操作上国家发改委成品油价格周报,存量资产可继续持有,全年票息策略依然是主线油价涨跌影响通胀和债市,国家发改委成品油价格周报解读,新增资金可配置流动性更好的弹性品种。

31. 风险提示:流动性投放超预期收紧,风险偏好上升。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/2218.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。

中石油便利店采购锡林郭勒羊肉,加油站也能买草原好肉

中石油便利店采购指南:8平米小店年销百万的秘密

中石油便利店采购指南:党建共建如何让合作更高效

刷美元POS机提额方法:每月刷15-20笔,三个月稳提固定额度

工厂老板必看:工业机器人改造生产线,优化流程降本增效

中国银行visa信用卡额度及提额方法,速看

小学科学探究机器人制作与环保意识培养教学研究全解析

企业如自家,发展靠大家,探讨职工与企业关系及权益保护

企业有难时,员工如何真正把公司当家来拼

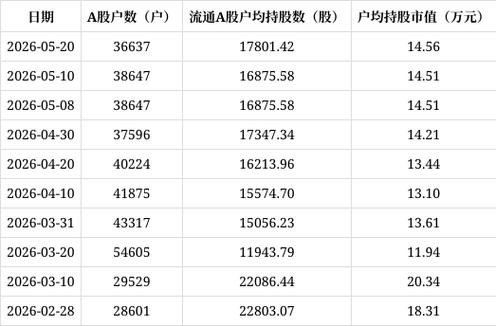

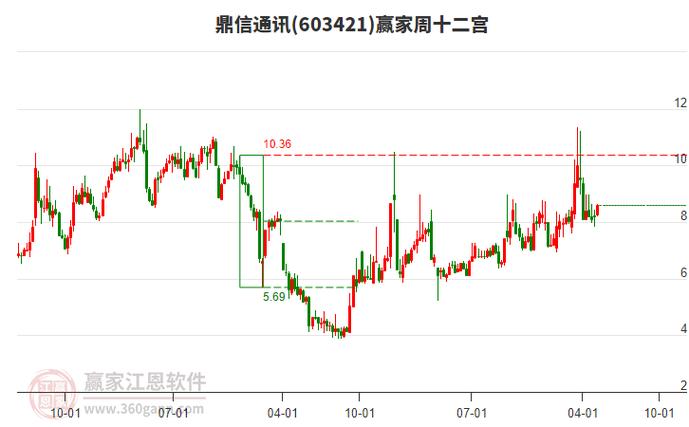

鼎信通信股票预测:户数减少,一季报下滑,后市怎么看?

鼎信通讯股票预测:亏损收窄,8元关口能守住吗?

鼎信通信股票预测:8.6元收盘,后市怎么走?