茅台30亿回购股价反跌,补偿股份回购注销对散户是福是祸?

<配资注册>茅台30亿回购股价反跌,补偿股份回购注销对散户是福是祸?

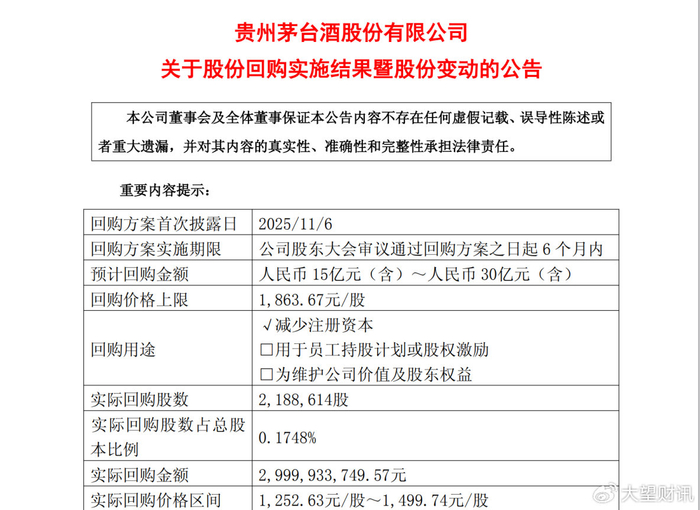

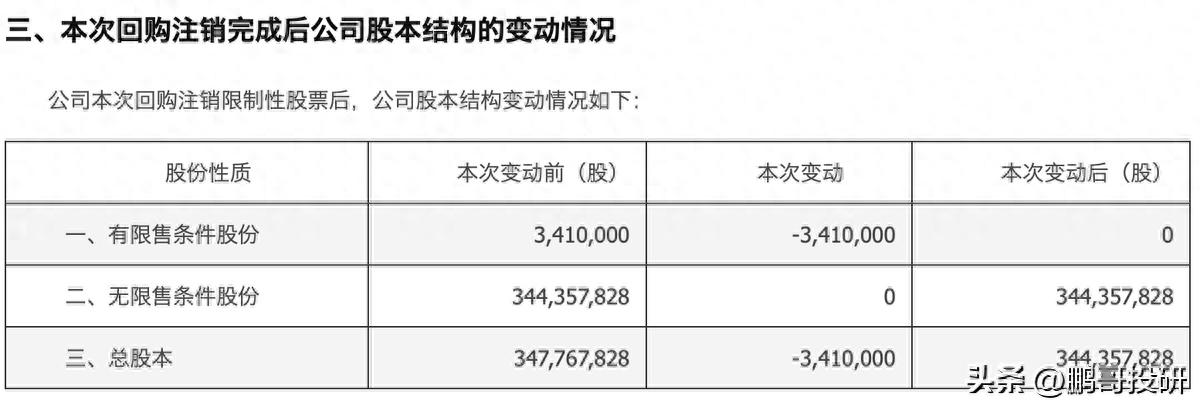

茅台花了30亿真金白银回购注销,买入均价1370.70元/股,但回购完成后茅台30亿回购股价反跌,补偿股份回购注销对散户是福是祸?,股价非但没涨,还跌到了1272元附近。30亿砸进去,只换来总股本减少0.1748%,对应EPS理论增厚幅度仅0.17%。

贵州茅台当日收盘价1272.86元,市值1.59万亿

这不是茅台的问题,是数学问题。

0.17%的增厚,遇上4.5%的业绩下滑。2025年茅台归母净利润从862.28亿元降至823.20亿元,直接导致EPS被拉低4.5%——回购带来的那点正面效应,连业绩下滑的零头都不够。同期白酒板块整体估值更是下修超20%,回购的体量在趋势性抛压面前,确实不够看。

贵州茅台回购实施结果,占总股本0.1748%

57.8亿回购茅台30亿回购股价反跌,补偿股份回购注销对散户是福是祸?,敌不过30亿的抛售

顺丰控股的情况更极端。公司一口气砸了57.8亿元回购1.54亿股,全部用于注销,占总股本3.05%。逻辑上看,每股收益应该跟着增厚3%左右。但事实是,同期北向资金累计减持了近2亿股,抛售体量甚至超过了上市公司的全部回购规模。

一边是产业资本用真金白银“接盘”,一边是外资长线资金在同期“甩货”。上市公司每天几千万的回购买入,根本挡不住每天几个亿的机构净卖出。汇丰研究还顺手把顺丰评级从“买入”下调至“持有”,直指成本端不确定性。结果就是——回购期间股价反而跌了14%,较历史高点已腰斩两次。

越跌越买,“聪明钱”在算什么账?

散户的反应是这样的:回购公告后3个交易日内追高入场,7-15个交易日发现没涨后集体割肉离场。这是典型的情绪驱动,持仓周期按天算。

但机构的算盘不一样。

2026年一季度补偿股份回购注销是好是坏,险资股票+基金配置规模环比提升超2000亿元。增持方向很明确——贵州茅台、顺丰控股、美的集团这些完成大额注销回购的蓝筹。公募基金对券商板块的配置虽降至近十年低位(0.59%),但5月证券ETF净流入激增超40亿元。机构做的是左侧布局——卖在无人问津时。

历史数据是机构最硬的底气。2020-2025年A股全样本回测显示:回购金额占比超1%且全额注销的标的,在回购阶段越跌越买,持有12个月相对沪深300平均超额收益率达21.7%;如果是破净后启动回购的金融类标的,持有24个月超额收益飙升至38.2%。

这笔账算下来,机构不是善心大发,而是在确定性较高的估值底部,用时间换空间。

机构越跌越买,散户越套越深。这不是同一个市场里发生的两件事,而是两个决策维度的碰撞:上市公司和机构按年规划,散户按天交易。散户买的是短期催化剂,机构买的是估值安全边际和历史超额收益确定性。

回购注销后股价继续跌补偿股份回购注销是好是坏,恰恰说明了短期市场的定价逻辑已被资金结构扭曲;而机构逆势加仓,赌的正是这种扭曲的修复——那是三年后的故事,不是明天的波动。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/2591.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。

中石化回购股份注销是利好还是利空?一文讲透

补偿股份回购注销是利好还是利空?这些龙头真金白银回购注销才是良心股

茅台30亿回购股价反跌,补偿股份回购注销对散户是福是祸?

山鹰国际补偿股份回购注销,对股价和公司前景影响几何?

股价跌跌不休,山东黄金为啥要做市值管理?

补偿股份回购注销是利好还是利空?老牌公司10亿回购注销,真金白银回馈股东

长鑫科技增资是利好还是利空?上市时间线揭晓

上市公司增加注册资本是利好吗?定增砸盘反而可能套牢自己

2026年6月A股 16家上市公司重大利好消息汇总分析

上市公司增资是利好还是坑?散户必看真相

数字化转型下,招商银行盈利能力受哪些因素影响?

银行盈利能力受哪些因素影响?