保险合同止损条款是什么?常见的免赔额、赔付比例及限额条款介绍

<配资注册>保险合同止损条款是什么?常见的免赔额、赔付比例及限额条款介绍

一、什么是保险合同止损条款

保险合同止损条款是保险合同中旨在控制风险、限制损失的条款。其目的在于保障保险公司经营稳定性,避免过度赔付,同时也对投保人或被保险人的权益产生一定影响。

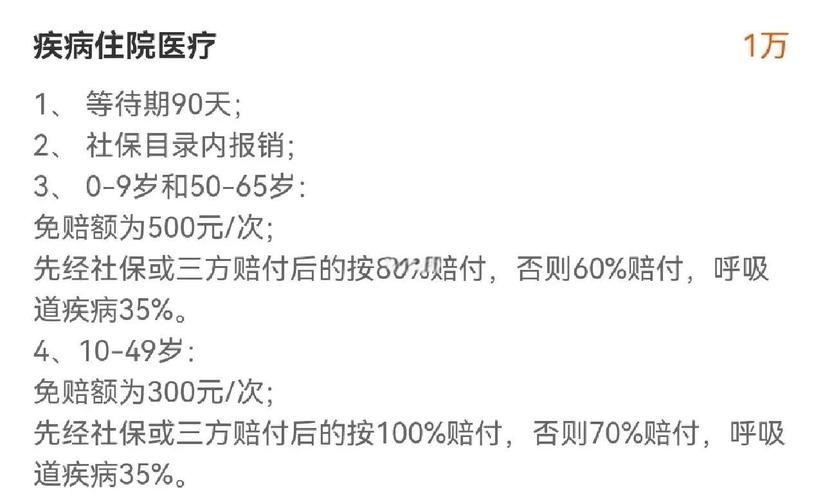

常见止损条款包括以下几种。一是免赔额条款,规定在一定金额内的损失,保险公司不承担赔偿责任,只有超过该金额部分才予以赔付。例如,合同约定免赔额为 500 元,若实际损失为 300 元,保险公司不赔;若损失为 800 元保险合同止损条款是什么?常见的免赔额、赔付比例及限额条款介绍,则赔偿 300 元。二是赔付比例条款,保险公司按一定比例承担赔偿责任,剩余部分由被保险人自行承担。如约定赔付比例为 80%,实际损失 1 万元,保险公司赔偿 8000 元。三是赔付限额条款,设定保险公司的最高赔偿金额。当损失超过该限额时,超出部分保险公司不予赔偿。

止损条款的存在有助于保险公司合理分担风险,确保保险业务的可持续性。投保人在签订保险合同时,应仔细阅读止损条款,明确自身的权利和义务,以便在保险事故发生时能正确处理理赔事宜。

二、存款有保险合同吗是什么

存款与保险合同是不同概念。存款是指将资金存入银行等金融机构,银行会提供存款凭证止损委托的特点是,如存单、存折、银行卡交易记录等,这些并非保险合同。存款受《存款保险条例》保护,当银行出现经营危机或破产时,存款保险基金管理机构会向存款人偿付被保险存款,最高偿付限额为50万元。

而保险合同是投保人与保险人约定保险权利义务关系的协议。投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任。

如果在银行办理业务时,遇到工作人员推荐号称“存款”但实际是保险产品的情况,此时会签订保险合同。客户需仔细区分,避免将保险产品误当存款。

三、怎么样才能补办保险合同

补办保险合同可按以下步骤进行:

第一,联系保险公司。可通过拨打保险公司客服电话、前往保险公司线下营业网点或者登录保险公司官方网站、手机APP等线上渠道,向保险公司提出补办保险合同的申请,明确告知个人身份信息以及保险合同相关情况。

第二,提交材料。根据保险公司要求,准备并提交相关证明材料止损委托的特点是,一般需提供投保人的有效身份证件。若委托他人办理,还需提供授权委托书以及受托人的有效身份证件。

第三,审核与补办。保险公司收到申请和材料后,会对其进行审核。审核通过,保险公司将为您补办保险合同。补办方式可能有两种,一是提供纸质版合同,您可以选择到保险公司营业网点领取保险合同止损条款是什么?常见的免赔额、赔付比例及限额条款介绍,或者由保险公司邮寄;二是提供电子版合同,通过电子邮件等方式发送到您指定的接收地址。

第四,确认与保存。收到补办的保险合同后,要仔细核对合同内容,确保信息准确无误。之后妥善保存好新的保险合同,以便日后查阅和使用。

以上是关于什么是保险合同止损条款的相关回答,若对问题还有疑问,可快速咨询律师,华律精选优质律师,三重认证保护,请放心咨询。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/739.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。