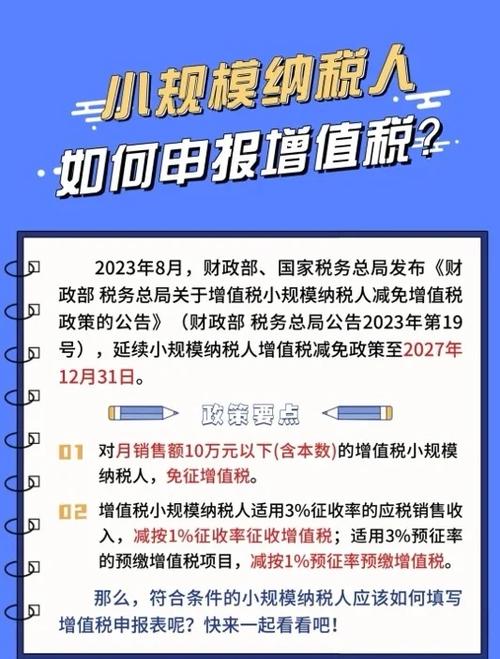

月销售额不超2万企业暂免增值税,优惠幅度提至3万(2014.10.1-2015.12.31)

<配资注册>月销售额不超2万企业暂免增值税,优惠幅度提至3万(2014.10.1-2015.12.31)

月销售额不超过2万元的企业暂免征收增值税(新政策增加优惠幅度至3万元,新增优惠幅度时效为2014年10月1日-2015年12月31日)

关于暂免征收部分小微企业增值税和营业税的通知

各省、自治区、直辖市、计划单列市财政厅()、国某家税务、地方税务,新疆生产建设兵团财务:

为进一步扶持小微企业发展,经国务院批准,自2013年8月1日起,对增值税小规模纳税人中月销售额不超过2万元的企业或非企业性单位小微企业销售收入,暂免征收增值税;对营业税纳税人中月营业额不超过2万元的企业或非企业性单位,暂免征收营业税。

请遵照执行。

财政部 国某家税务总

2013年7月29日

关于暂免征收部分小微企业增值税和营业税政策有关问题的公告

为进一步支持小微企业发展,现将《财政部 国某家税务总关于暂免征收部分小微企业增值税和营业税的通知》(财税〔2013〕52号,以下简称《通知》)有关问题公告如下:

一、《通知》中“月销售额不超过2万元”、“月营业额不超过2万元”,是指月销售额或营业额在2万元以下(含2万元,下同)。月销售额或营业额超过2万元的,应全额计算缴纳增值税或营业税。

二、以1个季度为纳税期限的增值税小规模纳税人和营业税纳税人中,季度销售额或营业额不超过6万元(含6万元,下同)的企业或非企业性单位,可按照《通知》规定小微企业销售收入月销售额不超2万企业暂免增值税,优惠幅度提至3万(2014.10.1-2015.12.31),暂免征收增值税或营业税。

三、增值税小规模纳税人中的企业或非企业性单位,兼营营业税应税项目的,应当分别核算增值税应税项目的销售额和营业税应税项目的营业额,月销售额不超过2万元(按季纳税6万元)的暂免征收增值税,月营业额不超过2万元(按季纳税6万元)的,暂免征收营业税。

四、增值税小规模纳税人中的企业或非企业性单位,月销售额不超过2万元(按季纳税6万元)的,当期因代开增值税专用发某票(含货物运输业增值税专用发某票)和普通发某票已经缴纳的税款,在发某票全部联次追回后可以向主管税务机关申请退还。

五、本公告自2013年8月1日起执行。

特此公告。

国某家税务总

2013年8月21日

较新政策:

关于进一步支持小微企业增值税和营业税政策的通知(财税〔2014〕71号)

各省、自治区、直辖市、计划单列市财政厅()、国某家税务、地方税务,新疆生产建设兵团财务:

为进一步加大对小微企业的税收支持力度,经国务院批准,自2014年10月1日起至2015年12月31日,对月销售额2万元(含本数,下同)至3万元的增值税小规模纳税人月销售额不超2万企业暂免增值税,优惠幅度提至3万(2014.10.1-2015.12.31),免征增值税;对月营业额2万元至3万元的营业税纳税人,免征营业税。

财政部 国某家税务总

2014年9月25日

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/951.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。