一人公司、个人独资企业、个体工商户税务差异解析:财税视角下的风险与成本对比

<配资注册>一人公司、个人独资企业、个体工商户税务差异解析:财税视角下的风险与成本对比

从财税视角审视,一人有限责任公司(一人公司)、个人独资企业与个体工商户在税务处理、征管要求及由此引发的财务风险上存在根本性差异。这些差异直接决定了经营主体的税负成本与合规风险。

一、 税务处理的法理基础与核心差异

1.一人有限责任公司

纳税主体:作为法人,它是独立的纳税主体。

核心税制:面临企业所得税与个人所得税的双重征税。

税前扣除:成本费用扣除凭证要求严格,必须取得合法票据(发票等)方可在企业所得税前扣除。

2.个人独资企业 & 个体工商户

纳税主体:两者均非法人,其纳税义务穿透至投资人/经营者个人。

核心税制:仅缴纳个人所得税,避免双重征税。其经营所得计入个人综合所得,适用5%至35%的五级超额累进税率。

征收方式:在实践中,税务机关对二者常采用核定征收(现已大幅收紧)或查账征收方式。核定征收下,税务机关根据行业利润率等核定应纳税额,曾被视为“税筹工具”;查账征收则要求建立账簿,准确核算盈亏。

二、 关键财税风险:双重课税、核定风险与公私混同

1.一人公司:双重课税与“面纱刺破”下的连带风险

显性风险:双重课税:这是选择一人公司形式最主要的税务成本。同样的利润,其综合税负率通常高于仅缴纳个人所得税的情形。

隐性风险:公私混同引致的财税合规灾难:这是最致命的财税风险。若股东个人账户与公司账户发生频繁、无正当理由的资金往来,或共用账户,将导致:

2.个人独资企业与个体工商户:无限责任与核定征收风险

根本风险:无限责任的财务牵连:两者的财产与投资人个人财产在法律上不被区分。经营失败产生的债务,将直接追索至投资人的全部个人财产,风险无限。

征管风险:核定征收的合规性挑战:

三、 实例说明:财税风险的具体呈现

案例一:一人公司的“视同分配”风险

王某的一人公司年度盈利后,为避免缴纳企业所得税与股息红利个人所得税,他将100万元利润以“借款”名义转入个人账户长期占用。税务稽查中,该笔借款因在年度终了后既未归还又未用于公司经营,被税务机关视同利润分配当前个税管理有哪些风险,责令公司补扣缴20万元个人所得税当前个税管理有哪些风险,并处以罚款和滞纳金。

案例二:个人独资企业核定征收被调整

李某设立的某设计工作室,长期采用核定征收方式,综合税负率较低。后因其业务规模扩大、收入剧增一人公司、个人独资企业、个体工商户税务差异解析:财税视角下的风险与成本对比,被税务机关调整为查账征收。由于此前成本票据管理混乱,大量实际支出无法抵扣,导致在查账征收年度税负大幅增加一人公司、个人独资企业、个体工商户税务差异解析:财税视角下的风险与成本对比,且因成本核算不清,面临税务调整与处罚。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/1250.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。

销售小故事:浪子回头,从混混到销冠的逆袭

中石油便利店采购闽货:销售增8%,供应商如何抓住机会?

中石油便利店采购锡林郭勒羊肉,加油站也能买草原好肉

中石油便利店采购指南:8平米小店年销百万的秘密

中石油便利店采购指南:党建共建如何让合作更高效

刷美元POS机提额方法:每月刷15-20笔,三个月稳提固定额度

工厂老板必看:工业机器人改造生产线,优化流程降本增效

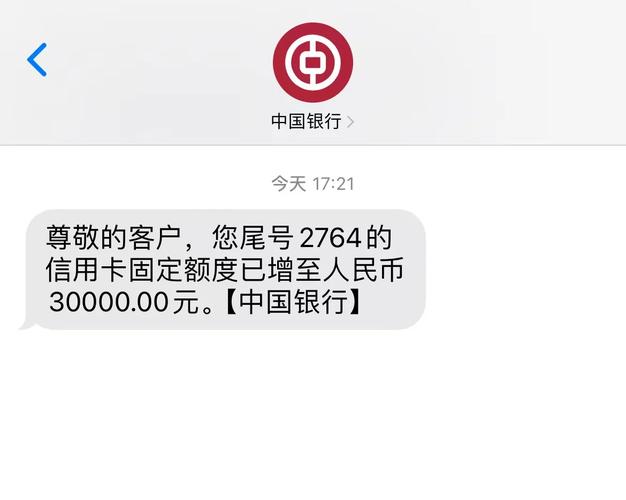

中国银行visa信用卡额度及提额方法,速看

小学科学探究机器人制作与环保意识培养教学研究全解析

企业如自家,发展靠大家,探讨职工与企业关系及权益保护

企业有难时,员工如何真正把公司当家来拼

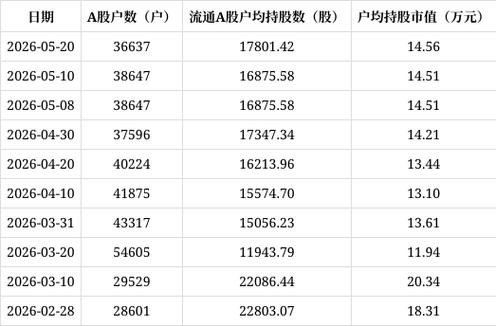

鼎信通信股票预测:户数减少,一季报下滑,后市怎么看?