华兰生物2021年业绩分析及流感疫苗、血液制品业务展望

<配资注册>华兰生物2021年业绩分析及流感疫苗、血液制品业务展望

“精选摘要:疫情后民众对于呼吸道疾病的健康意识提高,行业渗透率持续提升空间仍较大。血液制品业务基本稳定,采浆量稳步有所增长。2021年华兰生物2021年业绩分析及流感疫苗、血液制品业务展望,公司血制品业务实现收入25.98亿元华兰生物股票的技术面分析,同比增长0.25%。分产品看,人血白蛋白实现收入10.11亿元(+5.7%),静注丙球实现收入7.09亿元(-14%),其他血液。”

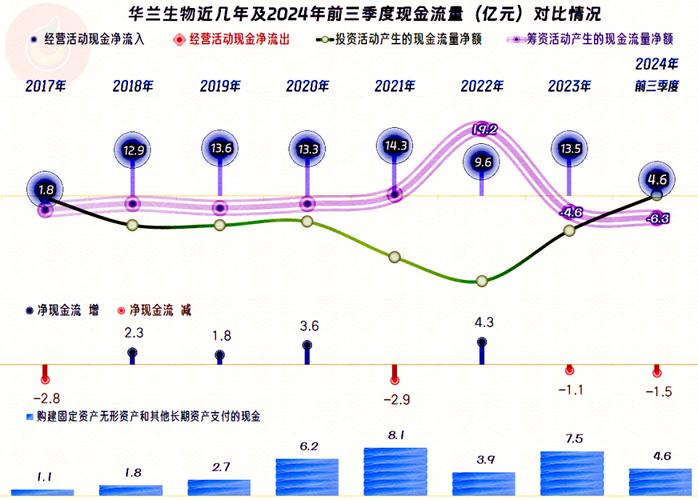

1. 事件3月29日,公司公布2021年年报,2021年实现营收44.36亿元(-11.69%),归母净利润12.99亿元(-19.48%),扣非归母净利润12.01亿元(-18.71%)。

2. 业绩低于预期。

3. 经营分析流感疫苗短期有所承压,看好中长期产业发展趋势。

4. 公司21年疫苗业务实现收入18.30亿元,同比下降24.59%。

5. 主要因下半年流感销售季节受到新冠疫苗加强针接种及12岁以下儿童补种新冠疫苗等因素影响,市场销售工作受到较大影响。

6. 中长期看,我国流感疫苗渗透率低,远低于发达国家平均水平,疫情后民众对于呼吸道疾病的健康意识提高,行业渗透率持续提升空间仍较大。

7. 血液制品业务基本稳定,采浆量稳步有所增长。

8. 2021年,公司血制品业务实现收入25.98亿元华兰生物股票的技术面分析,同比增长0.25%。

9. 分产品看,人血白蛋白实现收入10.11亿元(+5.7%),静注丙球实现收入7.09亿元(-14%),其他血液制品实现收入8.78亿元(+8%),2021年公司实现采浆量1000吨以上,较去年同期有所增长华兰生物2021年业绩分析及流感疫苗、血液制品业务展望,公司血浆综合利用率居于行业前列,血制品业务成长稳健。

10. 四价流感疫苗儿童剂型获批上市,成长动力持续夯实。

11. 2月份,公司四价流感病毒裂解疫苗用于6个月至3岁的人群获得NMPA批准,成为国内首家取得四价流感疫苗(儿童剂型)的获批企业,进一步扩大了四价流感疫苗的覆盖人群。

12. 此外,公司冻干人用狂犬病疫苗(vero细胞)与吸附破伤风疫苗也已完成现场检查,处于待获批注册的阶段,疫苗产品管线持续丰富。

13. 盈利调整与投资建议我们维持2022-2023年盈利预期,预计公司分别实现归母净利润19.9(+53%)、25.42(+28%)亿元,考虑到公司疫苗产品线不断丰富,预计2024年实现归母净利润30.95亿元(+22%)。

14. 2022-2024年公司对应EPS分别为1.09、1.39、1.70元,对应当前PE分别为20、16、13倍。

15. 维持“买入”评级。

16. 风险提示研发进展不及预期风险;市场竞争加剧风险;疫情反复影响采浆及疫苗接种风险;浆站拓展不及预期等。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/1692.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。