40 岁左右手握 50 万存款,如何理财稳获收益率避免踩坑?

<配资注册>40 岁左右手握 50 万存款,如何理财稳获收益率避免踩坑?

人到40,手里能攒下50万存款,真的太不容易了!

上有年迈父母要赡养,每月得按时打生活费、备着医药费;下有孩子要养,学费、补课费、生活费,哪一样都得花钱;中间还有房贷、车贷没还完40 岁左右手握 50 万存款,如何理财稳获收益率避免踩坑?,不敢失业,不敢生病,更不敢乱花钱。

这50万,不是用来炫耀的资本,是多年省吃俭用抠出来的底气,是应对突发情况的底牌,更是后半辈子的安全感。可最近很多40+的朋友找我吐槽:把钱存银行,利率越来越低,感觉钱在悄悄贬值;想拿去理财,又怕亏本金,毕竟这个年纪,输不起也耗不起。

尤其是最近刷到各种理财消息,一会儿说大额存单利率破1%想投资理财收益率,一会儿说现金理财收益暴跌,看得人眼花缭乱,更不知道该怎么办了。

今天不绕弯子,结合最近几天(2026年2月初)的真实数据、身边人的真实案例,跟所有40岁左右、手里有50万存款的朋友,说句实在话:理财别贪心,稳字才是王,守住本金,比啥都强。

先给大家看两个身边的真实案例,一个踩坑,一个稳健,对比之下,你就懂该怎么选了。

第一个,是我发小老吴,今年41岁,在一家企业做中层,去年年底手里刚好攒够50万。他总觉得存银行利息太低,浪费钱,刷短视频看到有人说“年化8%,保本保息”,又听朋友说炒股能赚快钱,脑子一热就动了心思。

他先拿30万投了那个所谓“年化8%”的理财,刚开始第一个月确实拿到了2000块利息,这让他更贪心了,又把剩下的20万投进了股市,还跟着别人加了点杠杆。结果没过3个月,理财平台爆雷,30万本金拿不回来,股市也大幅回调,20万亏得只剩12万,前后一共亏了18万。

那段时间,老吴头发都白了不少,房贷断供差点被银行起诉,孩子的补课费都交不起,夫妻俩天天吵架,好好的日子被搅得鸡犬不宁。他说,要是当初不贪心,安安稳稳把钱存起来,也不至于落到这个地步。

第二个,是我邻居李姐,今年43岁,全职宝妈,手里也有50万存款,是她和老公多年攒下的“应急钱”。李姐很清醒,知道自己没什么理财知识,也输不起,所以从来不去碰高收益的产品40 岁左右手握 50 万存款,如何理财稳获收益率避免踩坑?,只做最稳健的配置。

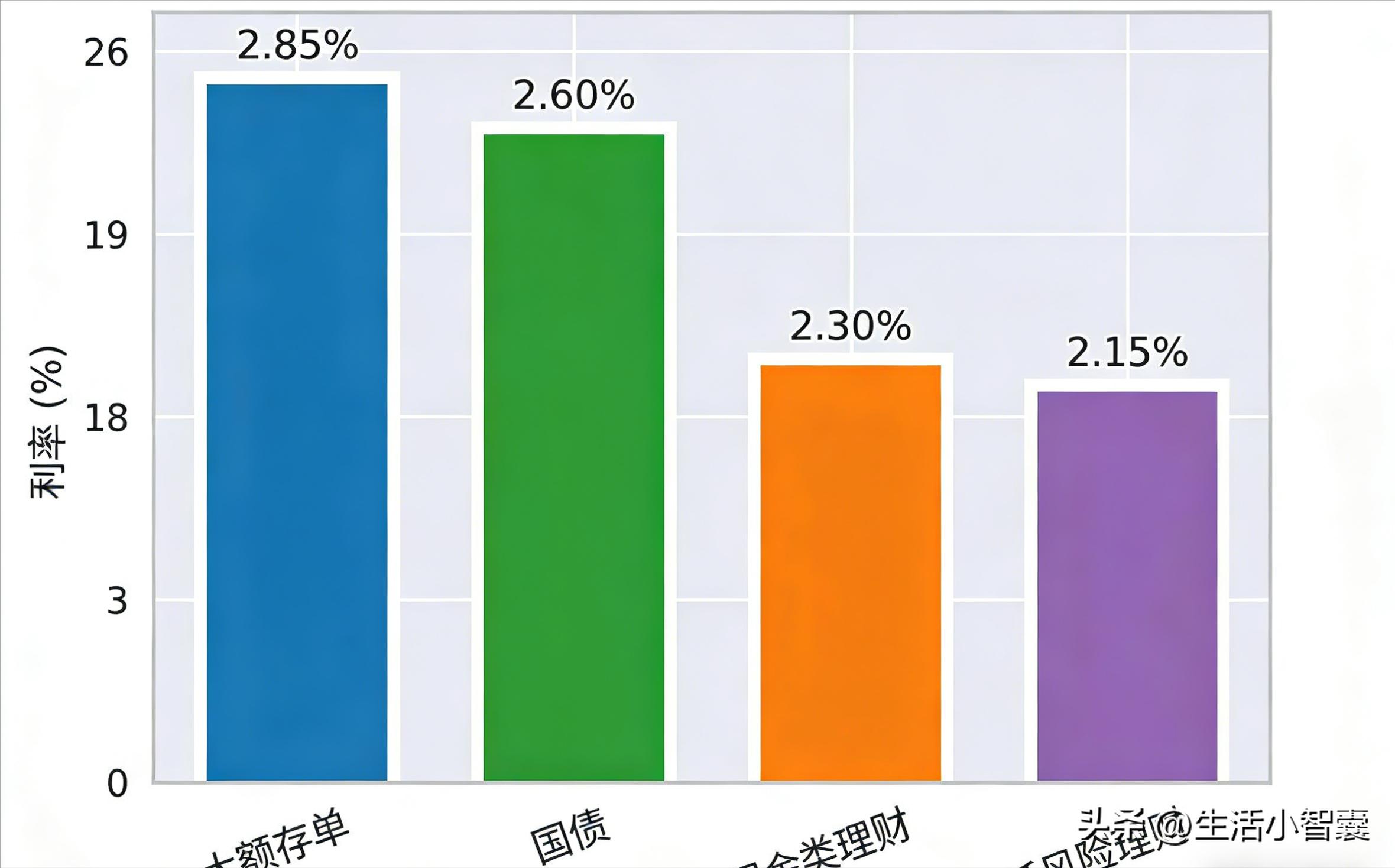

她留了10万放在现金类理财里,随时能用,虽然收益不高,但胜在灵活;25万买了2026年的3年期国债,利率2.35%,一年能拿5875块利息;剩下的15万,存了国有大行的3年期大额存单,利率1.55%,一年利息2325块。

算下来,50万一年总收益大概8200块,虽然不多,但本金一分没亏,还能跑赢轻微通胀,平时还能补贴点家用,不用担惊受怕。李姐说,她要的不是赚大钱,是踏实,是不管遇到什么事,这50万都能稳稳在那里。

两个案例,两种结局,不是说理财不能赚钱,而是40岁的我们,理财的首要原则,必须是“本金安全”。尤其是最近这几天,理财市场的最新数据,更能说明问题,大家一定要记好,别再被忽悠了。

先给大家上一组最近几天的真实数据,都是实打实的,没有一点水分:

1. 大额存单:部分中小银行的3个月大额存单利率,已经跌到0.93%,正式进入“0字头”;国有大行的3年期大额存单利率1.55%,而且经常售罄,很难抢到;股份制银行的3年期大额存单利率稍高一点,也只有2.2%-2.4%。

2. 国债:2026年的国债,3年期利率2.35%,5年期2.55%,以国家信用做背书,基本没有风险,每月10号起售,适合长期稳健配置。

3. 现金类理财:目前市面上有73只现金类理财收益率跌破1%,所有现金类理财的平均收益率也才1.31%,比活期存款高不了多少,但胜在流动性强。

4. 低风险理财:R2级别的低风险理财,平均年化收益在2.5%-3.0%之间,虽然比国债、大额存单高一点,但也没有大家想象中那么高,而且不保本,可能会有轻微波动。

另外,咱们每年的通胀率大概在2%左右,也就是说,要是你把钱存活期(利率0.25%),或者乱买一些低收益产品,钱其实一直在悄悄贬值;但要是为了追求高收益,去碰年化6%以上的产品,大概率会踩坑。

很多40岁的朋友,之所以理财会踩坑,本质上就两个原因:一是贪心,总想着“少投入、高回报”,觉得50万不够多,想靠理财发大财;二是跟风,别人说什么赚钱就买什么,从来不去了解产品的风险,也不考虑自己的承受能力。

我见过太多这样的人,就像几年前那个手里有400万的大伯,本来能靠着稳健理财安度晚年,结果因为贪心,跟风炒股、在房价最高点全款买房、乱借钱给亲戚,最后400万亏得所剩无几,60岁了还得打工谋生,晚景凄凉。

人到40,我们早就过了“赌一把”的年纪,理财不是为了发大财,是为了守住辛苦攒下的钱,是为了给家人一份保障,是为了后半辈子能过得踏实一点。

这里再跟大家说句实在的,40岁有50万存款,真的不用太焦虑,也不用瞎折腾,记住一个核心逻辑:不贪心、不跟风、不盲从,本金安全永远放在第一位。

不用去学那些复杂的理财技巧,也不用去碰那些看不懂的产品,越简单、越稳健,越适合咱们普通人。哪怕一年只赚几千块利息,只要本金安全,能跑赢轻微通胀,就是成功的理财。

最后,给所有40岁左右、手里有存款的普通人,提几个警醒,一定要记在心里:

1. 永远不要相信“保本高收益”,这就是理财最大的骗局,高收益必然伴随着高风险,咱们这个年纪,输不起;

2. 不要跟风理财,别人赚钱不代表你也能赚钱,每个人的风险承受能力、财务状况都不一样,适合别人的,不一定适合你;

3. 一定要留足应急资金,至少留3-6个月的生活费,放在流动性强的产品里,应对突发情况,别把所有钱都投进去;

4. 理财不是一蹴而就的事,也不是赚快钱的捷径,慢慢来、稳一点,守住本金,才能守住后半辈子的底气。

人到40,半生已过,我们努力赚钱、认真理财,最终追求的,不过是家人安康、日子安稳。50万存款,不多不少,却是我们辛苦半生的底气想投资理财收益率,是应对风雨的铠甲。

愿所有40岁的朋友,都能保持清醒,理性理财,不贪心、不踩坑,守住自己的辛苦钱,守住家人的幸福,后半辈子,安稳、踏实、从容。

#40岁,50万存款,如何理财#

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/1882.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。