注会财管考试要点:新建项目现金流量确定的关键与雷区

<配资注册>注会财管考试要点:新建项目现金流量确定的关键与雷区

在注会财管考试中,“新建项目现金流量的确定”是企业投资决策的“生命线”,也是考试中兼具理论与实务挑战的核心考点。作为项目评估的基石,它要求考生从初始投资、营业现金流到终结期的残值回收,逐层拆解每一分钱的真实流向营运资金量是什么意思,警惕沉没成本混淆、营运资本误算以及折旧抵税漏项等高频“雷区”。

">《财管》各章学习要点汇总> | " style="text-wrap-style: ; font-: sans-serif;">备考资料注册免费领取>

【所属章节】

第五章:投资项目资本预算

第三节:投资项目现金流量的估计

【知 识 点】

新建项目现金流量的确定

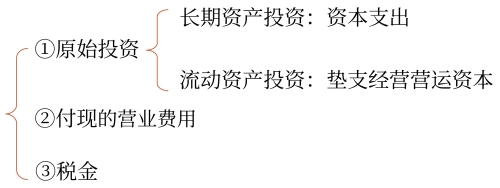

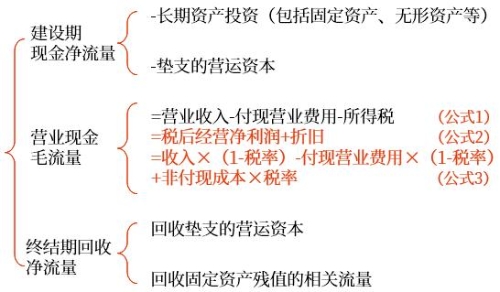

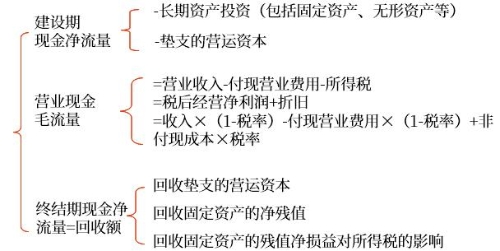

(一)现金流量的内容

1. 现金流出量

提示

垫支营运资本的估算

注意:垫支营运资本注会财管考试要点:新建项目现金流量确定的关键与雷区,指增加的经营性流动资产与增加的经营性流动负债之间的差额,即增加的经营营运资本。

提示

付现的营业费用的含义

2.现金流入量

3. 现金净流量(Net Cash Flow)

在一般情况下,投资决策中的现金流量通常指现金净流量。

现金净流量=现金流入量-现金流出量

(二)净现金流量的确定

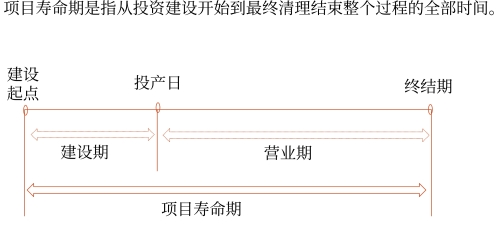

项目寿命期是指从投资建设开始到最终清理结束整个过程的全部时间。

1.若不考虑所得税的影响

2.所得税和折旧对现金流量的影响

总结

(1)税后付现成本费用=付现成本费用-付现成本费用×所得税率

(2)税后营业收入=营业收入金额-营业收入金额×所得税率

提示

只要不特指发生在期末同一时点:

即:税后付现成本费用=付现成本费用×(1-所得税率)

税后营业收入=营业收入金额×(1-所得税率)

(3)折旧抵税=折旧×所得税税率

这里的折旧是广义的折旧,包括固定资产折旧和长期资产的摊销。

提示1

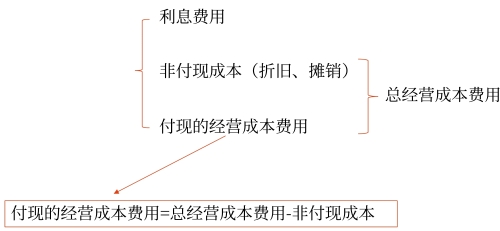

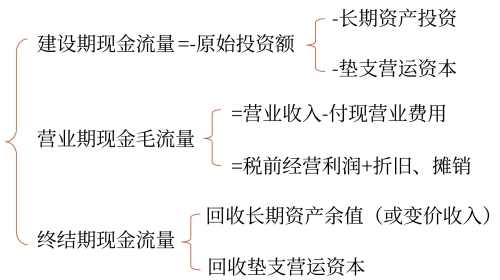

营业现金毛流量的确定

营业收入-付现经营成本费用-所得税

=营业收入-(总经营成本-折旧摊销)-所得税

=税后经营利润+折旧摊销

=(营业收入-付现经营成本费用-折旧摊销)×(1-T)+折旧摊销

=营业收入×(1-T)-付现经营成本费用×(1-T)+折旧摊销×T

提示2

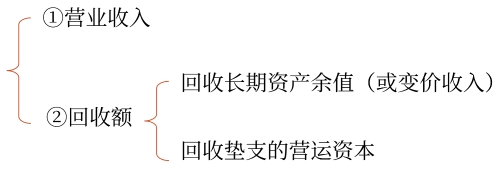

终结期回收现金流量的确定

1)回收垫支的营运资本

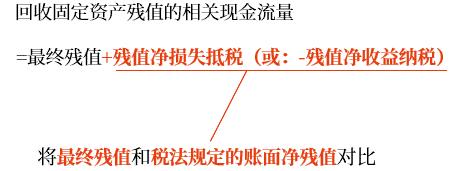

2)回收固定资产残值相关流量

总结

(1)税法规定的账面净残值=原值-已提折旧。

(2)折旧的计算始终按照税法的规定来计算。

总结1

按时点确定现金流量

1.建设期的现金流量:

(1)时点。

(2)利用原有旧资产营运资金量是什么意思,考虑丧失的变现流量(同固定资产更新决策,后面讲)。

2.营业期现金流量:

(1)区分变动成本与固定成本

(2)固定成本——付现还是非付现

(3)折旧计算方法:始终按税法的规定来确定

按照税法规定计提折旧。即按照税法规定的折旧年限、折旧方法、净残值等数据计算各年的折旧额。

提示

双倍余额递减法

年折旧率=2/预计使用年限×100%

年折旧额=固定资产账面净值×年折旧率

最后两年平均摊销=(固定资产账面净值-预计净残值)/2

年数总和法

(年限合计法)

年折旧率=尚可使用年限÷预计使用寿命的年数总和×100%

年折旧额=(固定资产原值-预计净残值)×年折旧率

(4)折旧抵税的年限——孰短法

①税法规定尚可使用年限5年,企业估计尚可使用年限4年。

(提前报废状况)所以折旧抵税年限为4年。

②税法规定尚可使用年限5年,企业估计尚可使用年限6年。

(超龄使用问题)所以折旧抵税年限为5年。

(5)支出处理—资本支出、费用支出还是垫支营运资本支出。

3.终结流量:

当最终残值与税法规定的账面净残值不一致时,要考虑对所得税的影响。

注意

如果遇到提前报废(自己计算税法规定的账面净残值)注会财管考试要点:新建项目现金流量确定的关键与雷区,账面净残值=原值-已提折旧。

总结2

按要素确定现金流量

1.资本支出

2.垫支营运资本

3.营业收入

4.付现成本

总结3

所得税的时点

收入、成本对税的影响要注意题目的特指。

一般情况下:

1.营业收入、付现成本及折旧对所得税的影响均发生在当年年末;

2.固定资产变现损益对税的影响均与变现时点一致。

以上就是注会考试《财务成本管理》科目知识点“新建项目现金流量的确定”相关内容,完成该知识点的学习后可以点击下方模块,开启习题练习

注:以上内容选自闫华红老师《财务成本管理》科目基础班授课讲义

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/481.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。