房价持续下跌,贷款买房者叫苦不迭,成都案例令人深思

<配资注册>房价持续下跌,贷款买房者叫苦不迭,成都案例令人深思

最近,由于房价持续下跌,许多人叫苦不迭,尤其是那些贷款买了房的老百姓和一些投资炒房客。他们急得像热锅上的蚂蚁。在这里,我跟大家分享几个看到的案例。

一个是成都的案例。成都的这个人在网上写了一封求助信,信的内容大致是这样:他在 2021 年房价最高时购买了成都双流区的商品房,当时总价 228 万,首付加上各种契税 82 万,房贷 160 万左右。每月要还贷 7800 元。没想到现在这房子已降价降到 160 万。三年时间足足降了近 70 万。

信中有很多不平衡,质问当地领导,为何让他们这些老百姓花这么大血本在成都安家,却经历这样的波折。意思是前半辈子打工好不容易存下的七八十万都没了。他希望政府出台一些措施能稳住房价炒房后能跌到多少,比如他买房的地区叫滨江河城。这边要修地铁,而现在他的房子离地铁太远,通行非常不方便。如果做不到这一点,那就让银行降低一些利率。因为他说现在利率是 10.2%,利息是本金的一大半。希望政府出台一些措施,让这些高价买房的人心里还能有些安慰,至少不会想着断供,还能有一丝生活的动力。

大家看,这个成都人其实是这种高位心态在作祟。对于居住属性的房子而言,房价涨或跌,对其本身其实并没有太大影响炒房后能跌到多少,就算房子涨到 300 万,也是每月还 7800 元。现在觉得还贷压力大、很艰难,那贷款时难道就没想到吗?而且贷款利息从五个多点已下降到现在的四个多点。

所以从情感上能理解,但从道理上不一定说得通。很明显,因为买贵了,所以希望后面房价越来越高、越买越贵,这种心态是不对的,又不是炒房的,而是自住房价持续下跌,贷款买房者叫苦不迭,成都案例令人深思,利率也给降了。再说,压力不是今天才产生的,贷款买房那一刻就知道每月要还 7800 元。所以朋友们,如果跟他一样高位上车的老百姓,劝你们要放平心态,不要去看房子的涨跌,过好自己的生活很重要。

这里还有一种情况,房价不断下跌,很多老百姓又失业了,没钱还房贷房价持续下跌,贷款买房者叫苦不迭,成都案例令人深思,这该怎么办?我们觉得政府这时应该出台相应政策,给予老百姓选择的权利,可以选择断供也可以选择继续还贷(这里说的是第一套房)。如果选择断供,建议政府不要找老百姓要房子,老百姓也不要找政府要剩下欠银行的钱。

因为老百姓在高位买房,房价现已跌到地板上,他们实在承受不了巨大损失,还有些人现在失业又没工作,社会不应把他们赶尽杀绝。如果出现大面积断供,银行出现系统性金融风险,一部分损失应该由银行承担一部分,还有一部分损失应按一定比例划拨,由国家兜底。然后国家再把这些断供的房子收回来,作为廉租房出租给这些老百姓。

相信如果有这样的政策,老百姓肯定是喜闻乐见的。如果国家没有这样的扶持政策,首付又跌没了,现在又失业又还不上贷款,那这房子想卖也卖不出去。因为没资金补足欠银行的款项,没钱继续还贷,就只能眼睁睁看着房子成为法拍房。朋友们,如果房子成为法拍房,那时就会非常被动。所以当房产在跌破首付之前,要有准确的预判,避免房子沦为法拍房。

第二个案例是燕郊的一个炒房客。燕郊这个人是开滴滴的,一天收入 200 块,如果算上车的折旧费,那一天就是白白忙活,根本赚不到钱。他在 2021 年于燕郊买了两套房子,是投资性质,买的时候三万三一个平方,现在跌到多少呢?

现在变成了一万三一个平米,这应该是全中国跌得最惨的一个区域,是非常典型的资不抵债。打个比方,如果房子是 100 平方米,一套 330 万,两套房就是 660 万,现在每套只能值 100 来万,两套房就只能值 200 来万,比首付亏掉的还惨。就算现在卖掉房子也还不上银行贷款,无法自救,完全是被套住了。

可以说他出不来,只能靠赚钱来自救,不能靠卖房子自救。但如果赚钱,跑滴滴一天 200 块,也只能勉强维持生活。他还做酒水生意,原来一年能挣 60 万,为何买两套房子投资呢?他肯定是想着赚钱。当年每年卖酒水能挣 60 万,现在赚不到钱。因为他的酒水原来主要卖给小区周边搞建设的包工头。原来这些包工头天天喝酒、送礼,所以购买力比较强,现在房地产不行了,工地也没活干了,包工头酒也不买了、烟也不买了,那他也就挣不到钱了。应该说他这种情况现在非常普遍。

在几年前炒房氛围达到鼎盛的深圳,一大批炒房客自认为认知很高,希望通过炒房暴富,现在房价下跌非常厉害,可谓是把裤衩都快亏掉,很多人越来越认识到自己的愚蠢。像官澜这个地方,有的跌掉了一大半,真可谓是小炒小亏,大炒大亏,任何抱有投资炒作目的去买房的,终将被房子反噬,这只是时间早晚的问题。

朋友们,如果既不是高价买房的老百姓,也不是血本无归的炒房客,恭喜你躲过一劫,你已经比绝大多数人幸运了。你有什么看法?欢迎在评论区讨论。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/490.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。

中石油便利店采购锡林郭勒羊肉,加油站也能买草原好肉

中石油便利店采购指南:8平米小店年销百万的秘密

中石油便利店采购指南:党建共建如何让合作更高效

刷美元POS机提额方法:每月刷15-20笔,三个月稳提固定额度

工厂老板必看:工业机器人改造生产线,优化流程降本增效

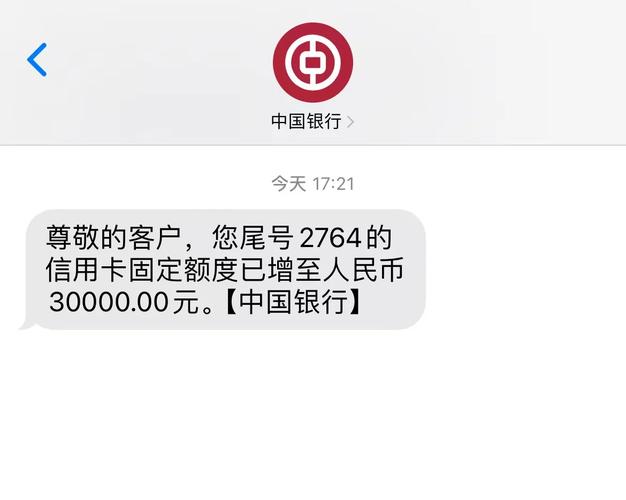

中国银行visa信用卡额度及提额方法,速看

小学科学探究机器人制作与环保意识培养教学研究全解析

企业如自家,发展靠大家,探讨职工与企业关系及权益保护

企业有难时,员工如何真正把公司当家来拼

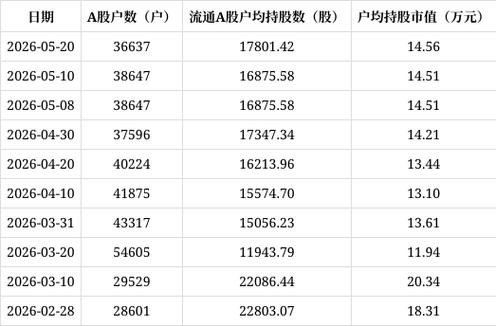

鼎信通信股票预测:户数减少,一季报下滑,后市怎么看?

鼎信通讯股票预测:亏损收窄,8元关口能守住吗?

鼎信通信股票预测:8.6元收盘,后市怎么走?