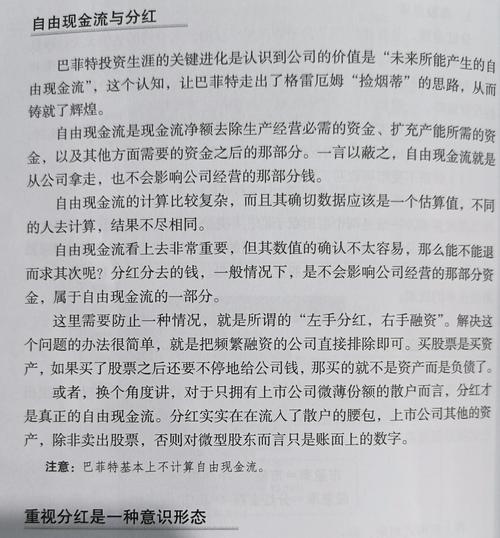

金融投资宏观研究似罗盘,却为何时而指向正途时而引歧路?

<配资注册>金融投资宏观研究似罗盘,却为何时而指向正途时而引歧路?

在金融投资的广阔世界里,宏观研究几乎是每个人的必修课,它被看作是航行于市场汪洋中的罗盘,无论是分析经济指标,还是解读财政与货币政策,亦或是洞察风云变幻的国际形势,这些工作都被认为是把握市场趋势、识别潜在风险与机会的关键。

然而,一个令人费解的现实却摆在眼前:这枚被无数人信赖的“罗盘”,似乎越来越不听使唤,时而指向正确,时而又将人引入歧途。

别只看地图,看看脚下的路

我们习惯于将GDP、通货膨胀率和失业率等宏观指标,看作是衡量经济健康状况的体温计,GDP的增长被解读为经济的扩张,而通胀高企则被视为侵蚀财富的猛兽,失业率的波动更是直接牵动着消费者的神经和经济的未来,分析师们基于这些数据,像侦探一样拼凑出经济的全貌,试图为投资决策提供依据。

然而,这些指标本质上只是经济在某个特定时间点定格下来的“快照”,它们记录了结果,却没有揭示过程金融投资宏观研究似罗盘,却为何时而指向正途时而引歧路?,这就解释了为什么市场表现常常与这些“块照”所呈现的景象大相径庭。

当一份看似不错的GDP增长报告出炉时,比如实现了5%的增长,投资者却可能发现自己的股票账户毫无起色,甚至还在缩水。

这种背离感的根源,恰恰在于我们过度依赖了这些静态的数据,它们就像那张只标注了距离却缺失了海拔信息的平面地图,指挥官如果仅凭这样的地图去指挥一场山区战役,结果可想而知。

我们只看到了收入的增长,却没有看到为了实现这个增长,整个经济系统付出了多少“时间”成本,这个被忽略的维度,正是导致传统分析模型这枚指南针“时灵时不灵”的根本缺陷。

利率,画出经济世界的立体地形

那么,这个被传统模型遗漏掉的关键维度究竟是什么?答案是“时间”,而在经济世界里,时间的价码就是“利率”。

各国央行通过调整利率,实施货币政策,时而踩油门刺激投资与消费,时而踩刹车抑制过热,这正是宏观研究的核心内容之一,然而,真正塑造经济运行方式的,并不仅仅是单一国家的利率水平,而是国与国之间的利率差异。

这种利率上的差异,就像物理世界的海拔高低,构筑了一幅无形的“经济地形图”,那些利率较低的地区,好比是地势较高的“高原”,而利率较高的地区,则像是地势低洼的“盆地”。

一个基本规律是,生产要素银行政策分析师,尤其是资本,会自发地从“高原”流向“盆地”,存款天然会寻找利息更高的地方,而高存款聚集的地方往往物价也更高,这又会吸引外部商品流入,本质上都是要素的流动。

这种“地形”的存在,深刻影响着全球化的经济格局,比如,美国的货币政策稍有风吹草动,就可能引发全球资本的大规模迁徙,对于一个出口导向型的国家而言,为了维持产品的竞争力,它必须努力将自己的利率水平维持在比贸易伙伴国低得多的位置,也就是始终占据“高原”地带。

相反,一个希望刺激内部需求的经济体,则需要维持相对更高的利率来吸引要素,这种利率地形不仅影响资本,更直接影响了经济循环的效率和节奏。

“账期”才是你的真实体感

当经济的“地势”出现显著高低差时,一个叫做“账期”的概念就变得至关重要,所谓账期,通俗点说,就是从你交付了商品或服务,到真正把钱收回自己口袋里所需要的时间金融投资宏观研究似罗盘,却为何时而指向正途时而引歧路?,这个时间的长短,直接受到不同经济体之间利率差异的影响。

设想一个场景:一个出口国的利率(我们称之为r)显著低于其主要贸易伙伴,也就是进口国的利率(R)银行政策分析师,当出口商卖出货物,收到一笔外汇货款后,他面临一个选择。

是立刻将这笔钱换成本国货币,还是先存放在利率更高的进口国银行里吃利息?理性的选择显然是后者,为了赚取这部分可观的内外息差,出口商会倾向于延迟结售汇。

这种个人层面的理性行为,一旦普遍化,就会在宏观层面产生一个巨大的后果:整个经济体的平均账期被系统性地拉长了,就好比一个包工头,故意拖欠工人的工资,把这笔钱拿去银行做短期存款赚取利息,虽然包工头个人获利了,但工人们的现金流却受到了严重影响。

在国际贸易中,出口商延迟结汇的行为,就扮演了类似“包工头”的角色,这直接导致了国内的现金回流变慢,整个社会的资金周转效率下降。

这就是为什么有时候我们看到宏观数据上收入在增长,但微观层面上的企业和个人却感觉日子越来越紧巴,一份10%的收入增长,如果被20%的账期延长所吞噬,那么实际的经济体感非但没有变好,反而可能变得更差。

重构你的投资罗盘

面对如此复杂的经济现实,投资者必须升级自己的分析工具,成功的投资决策,不能再仅仅盯着收入增长这类静态指标,而必须穿透表面,去审视更为本质的现金流状况。

因为资本市场归根结底是对未来的预期进行定价,而一个企业的未来,最终是由其健康的现金流来支撑的,而不是账面上的名义收入。

股市的表现,实际上是整个社会现金流状况的晴雨表,为什么有时候GDP增长5%市场却依然疲软?很可能就是因为账期的普遍拉长,抵消了收入增长带来的积极效应,导致整体现金流趋紧。

这也为我们提供了一个全新的视角来理解一些宏观现象,市场上所谓的“通缩”或者“产能过剩”,其本质可能并非真的是需求不足或生产了太多东西没人要,很多时候,它更像是一种由内外利率差异拉大而导致的普遍“拖欠”现象。

因为回款周期变长,企业不敢轻易扩大再生产,消费者因为现金流紧张也不敢消费,整个经济链条的运转就慢了下来,从这个角度看,市场经济本身是有效的,所谓的通缩源于普遍的拖欠,而通胀则源于无度的赊账。

本文 配资注册 原创,转载保留链接!网址:http://www.yao-cn.com/html/968.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。